戦略的退職金コンサルティング(目標退職金の準備方法と選択肢)

国の制度を活用しながら適切な商品選択と方法にて資金効果を高めながら効率的な退職金を準備を行います。

プロセス ①将来(セカンドライフ)に必要な希望退職金を設定します。 ②目標退職金を達成するための商品、制度を選択します。

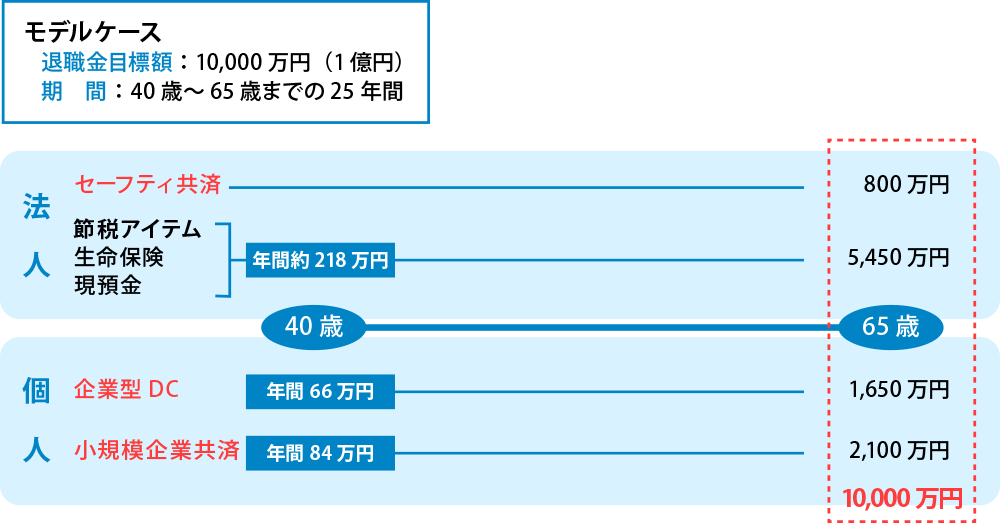

退職金目標額の設定と原資捻出手段(ゴールから逆算する)

国の優遇制度を活用した3つの資産形成手段

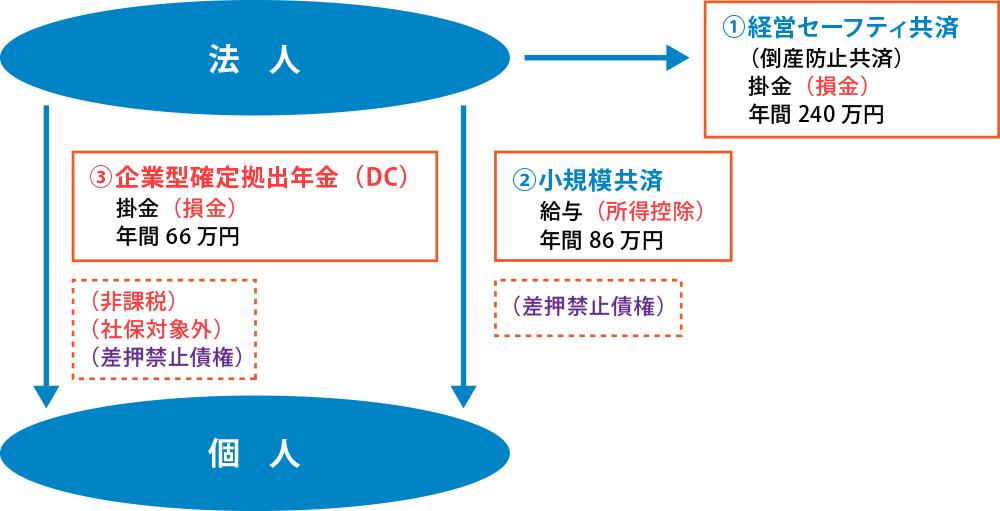

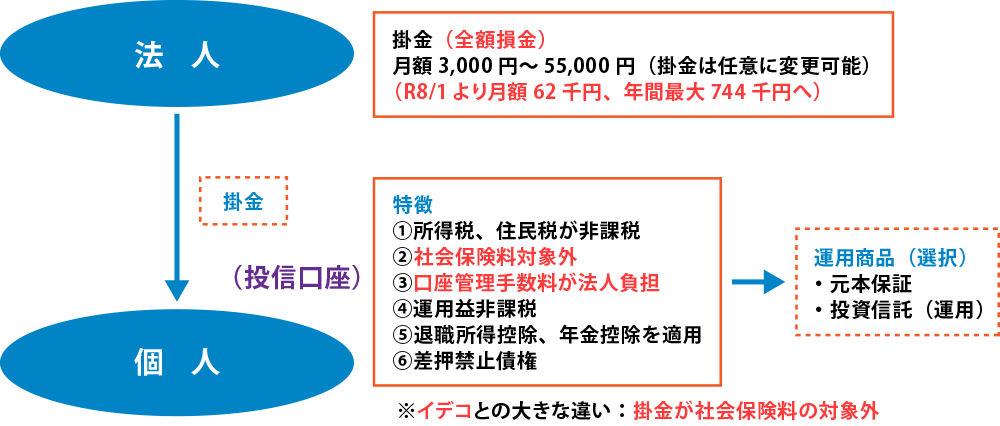

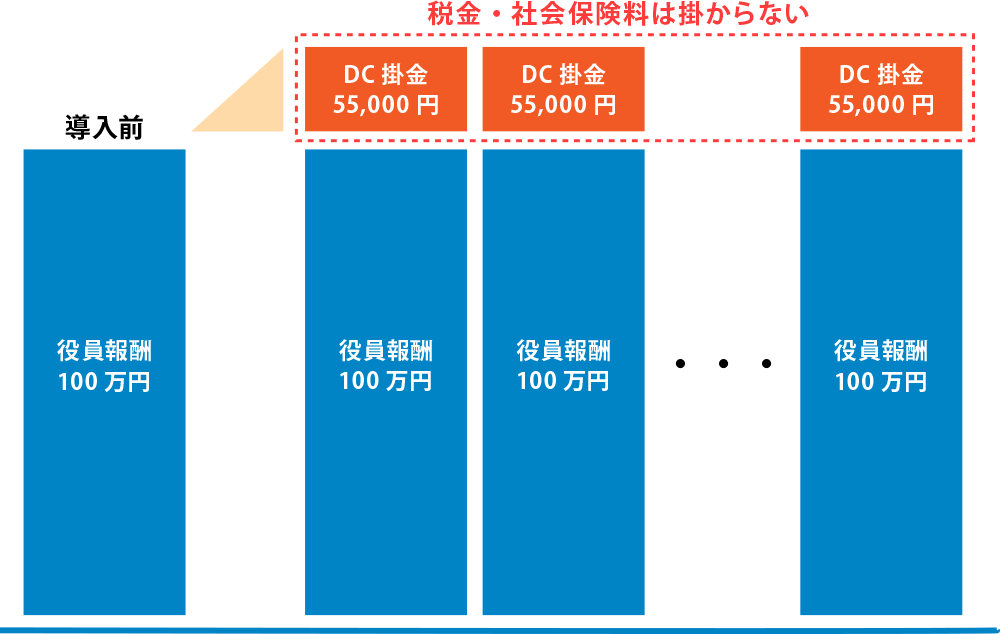

制度選択 企業型DC「企業型確定拠出年金」 1人社長、役員のみ企業必見! 国の制度を活用。給与と別に掛金月額5,5千円(掛金月額6,2千円へR8/1改定予定)を損金計上しながら個人へ非課税にて積立て(運用)が行えます。掛金は個人への所得税、住民税、社会保険料の対象外となります。

企業型確定拠出年金制度の仕組み図

企業型確定捻出年金(DC)のイメージ:役員のケース 報酬上乗せタイプ

企業型DC導入提携先:企業型確定拠出年金センター

<直接担当者に予約する:ZOOM面談> https://crowd-calendar.com/t/ndc-ms

QRコードからも予約できます。

【留意事項】 上記のURLにアクセス、またはQRコードをスキャンしていただくと、導入に関する個別無料相談の申し込みページにアクセスできます。お申し込みいただいた内容は、株式会社日本企業型確定拠出年金センターが受け付け、担当より直接ご連絡を差し上げます。また、当サービスは株式会社マーケティング・サクセスとの連携のもと提供されており、安心してご利用いただけます。

倒産防止共済(経営セーフティ共済) 国の制度で、全額損金にて年間240万円(合計800万円まで)のストックが可能になります。

<個人> 小規模企業共済 個人の所得控除として年間84万円(上限)の掛金が可能。差押財産になりません。 イデコ 所得控除として積み立てる事が出来ます。差押財産になりません。 個人事業:掛金は5,000円~68,000円給与取得者:掛金は5,000円~62,000円

上記達成の最短ルートのために、 必要に応じて各専門家におけるネットワークにてトータル的にサポート致します。